Акт по форме ос 1а м. В чём особенности акта приема-передачи здания

При приеме-передачи объектов основных средств комиссией заполняется акт. Разработаны унифицированные формы акта: ОС-1 (для всех основных средств, кроме зданий), ОС-1а (для зданий, сооружений), ОС-1б (для групп объектов). Процесс заполнения формы ОС-1 подробно рассмотрен . Теперь остановимся на форме ОС-1а. Предлагаем скачать бланк данной формы ниже.

Если при оформлении акта приема-передачи зданий, сооружений возникают вопросы, то предлагаем инструкцию по заполнению формы ОС-1а, кроме того, в конце статьи можно скачать образец заполнения акта.

Принимает новый объект основных средств на предприятие специально созданная руководителем комиссия, которая осматривает объект, выносит по нему свое решение, которое пишет в заключении. При принятии к учету ОС комиссия заполняет акт приема-передачи. Обычно акта составляется два: для передающей стороны и получателя. Исключением является наличие нескольких владельцев у объекта, в этом случае количество заполненных экземпляров акта должно быть равно количество заинтересованных в приеме-передаче лиц.

Образец акта приема-передачи ОС-1а:

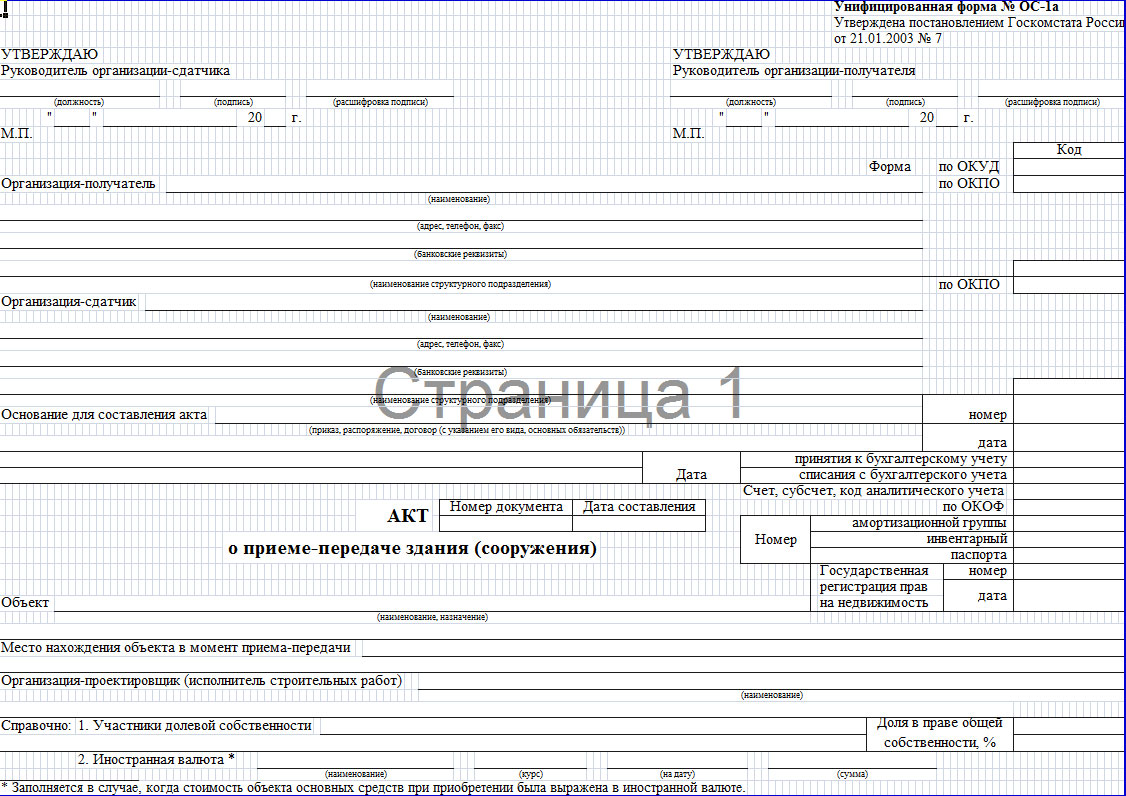

При заполнении титульного листа формы ОС-1а стоит обратить внимание на поле «гос. регистрация прав на недвижимость», эта графа есть только в акте для зданий, сооружений, права на которые нужно подтверждать, при этом они вносятся в Единый государственный реестр прав. В данном поле ставится дата внесения прав в этот реестр.

Раздел «справочно» предназначен для заполнения в том случае, если у здания несколько владельцев, здесь отмечается доля каждого.

Остальные поля титульного листа формы ОС-1а заполняются аналогично форме ОС-1.

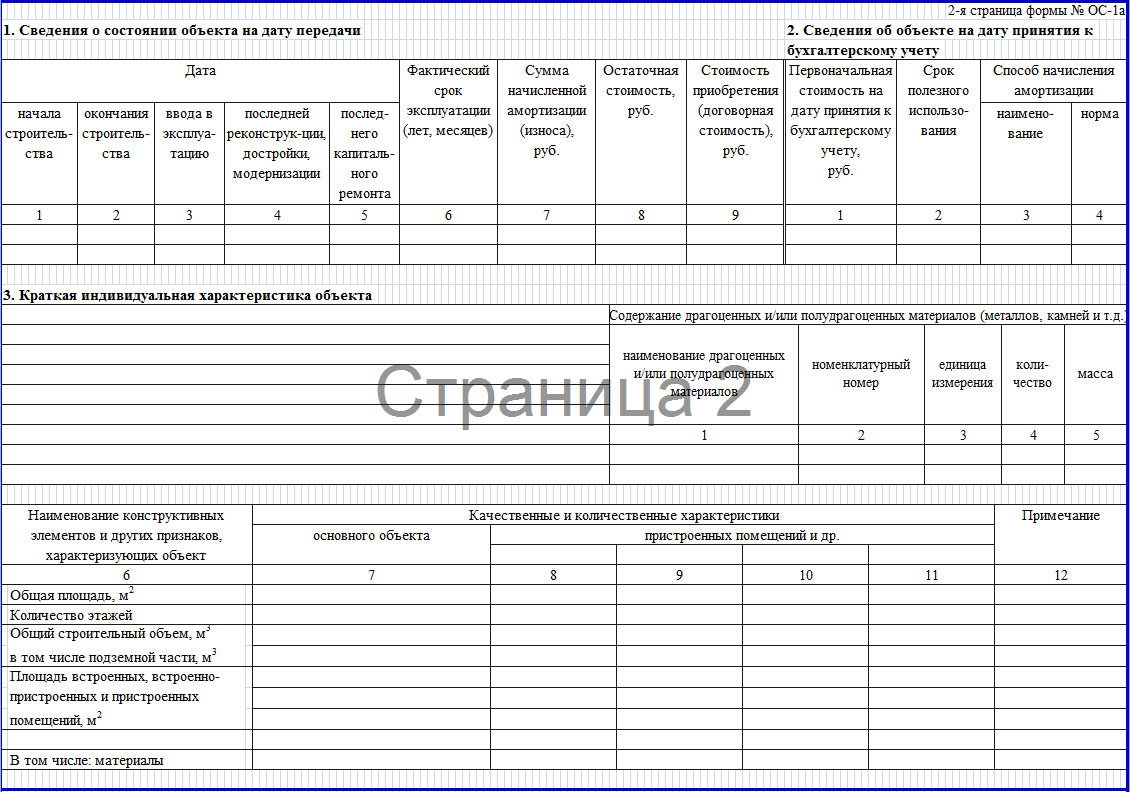

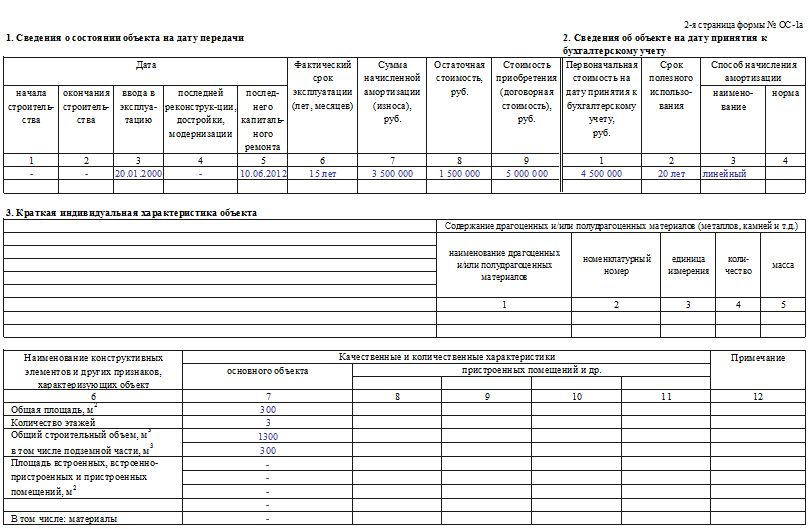

Раздел 1.

Раздел примечателен тем, что заполняется только на объекты, бывшие в эксплуатации. Сведения в него вносятся на основании данных бывшего владельца.

«Фактический срок эксплуатации» — это период, когда здание, сооружение использовалось по назначению, при этом по нему начислялась амортизация. Не учитываются периоды консервации, модернизации, реконструкции, так как в эти периоды амортизация не начисляется.

«Сумма начисленной амортизации» — подразумевается начисление с начала эксплуатации.

«Остаточная стоимость» — первоначальная стоимость без учета начисленной амортизации.

«Стоимость приобретения» — стоимость недвижимости по договору.

Раздел 2.

Этот раздел заполняет уже исключительно получатель объекта в своем акте приема-передачи.

«Первоначальная стоимость» формируется из суммы всех затрат, связанных с поступлением недвижимого объекта на предприятие, за вычетом НДС.

«Срок полезного использования» — данный период устанавливается по Классификации основных средств, если объект был в эксплуатации, то нужно фактический срок эксплуатации, указанный в первом разделе, вычесть из общего срока полезного использования, установленного для объекта.

«Амортизация» — предприятие для объекта выбирает удобный способ начисления амортизации, его наименование отражает в графе 3, а норму амортизации, рассчитанную в соответствии с выбранным методом, указывает в графе 4.

Раздел 3.

Конкретизирующая характеристика для данного объекта. В частности при наличии драгоценностей в составе объекта их следует отразить в графах 1-5 соответствующей таблицы этого раздела.

Кроме того, здесь отмечаются количественные и качественные характеристики объекта недвижимости (площадь, количество этажей, строительный объем и пр.).

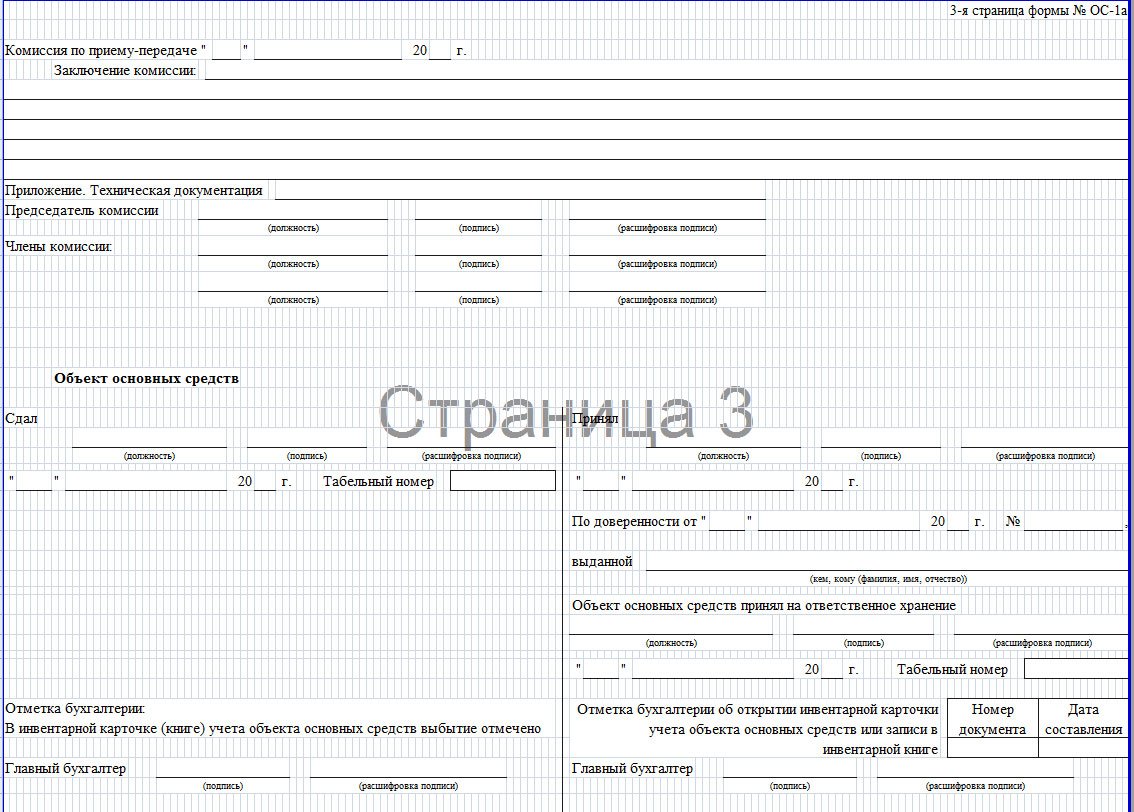

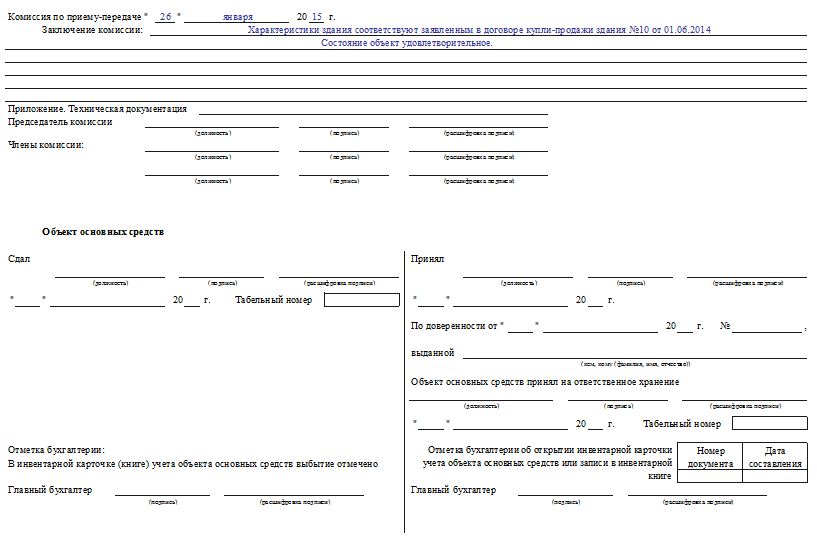

Принимая здание, комиссия пишет в бланке акта ОС-1а итоговое заключение по объекту.

К заполненному акту приема-передачи ОС-1а прикладывается техническая документация по объекту недвижимости.

Кто пописывает акт приема-передачи зданий, сооружений?

Прежде всего, все члены комиссии и ее председатель ставят свои подписи.

Представители передающей и принимающей сторон также пописывают заполненный бланк.

Руководитель предприятия, принявшего здание к учету, утверждает акт своей подписью с указанием текущей даты.

ПОПУЛЯРНЫЕ НОВОСТИ

Раздельный учет НДС-2018: что нового

Раздельный учет НДС-2018: что нового

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

Офисные отходы: обязанности компаний

Офисные отходы: обязанности компаний

Офисные компании не должны вносить плату «за грязь», поскольку не оказывают негативного воздействия на природу. Но есть и другие требования в этой сфере - паспортизация отходов, их учет и представление отчетности.

Пониженные тарифы для упрощенцев: справедливость торжествует

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Новый порядок работы налоговиков с невыясненными платежами вступил в силу

Новый порядок работы налоговиков с невыясненными платежами вступил в силу

С 1 декабря сотрудники ИФНС будут разбираться с невыясненными платежами по новым правилам, которые предусматривают уточнение платежек на перечисление как налогов, так и страховых взносов.

Когда ИП не нужно самому платить налоги

Когда ИП не нужно самому платить налоги

Если индивидуальный предприниматель оказывает компании услуги, которые не относятся к сфере его бизнес-деятельности, НДФЛ с суммы оплаты таких услуг должна начислить, удержать и уплатить в бюджет организация-заказчик.

![]() График отпусков-2018: до какой даты нужно успеть утвердить

График отпусков-2018: до какой даты нужно успеть утвердить

Как известно, график отпусков на год должен быть утвержден не позднее чем за две недели до наступления этого календарного года. Т.е. по общему правилу, крайний срок утверждения – 17 декабря. Но в этом году эта дата приходится на нерабочий день (воскресенье). Значит ли это, что утвердить график на 2018 год можно 18 декабря 2017 года и никаких проблем не будет?

Форма ОС-1а

Для оформления и учета операций приема, приема-передачи объектов основных средств (ОС) в организации или между организациями Постановлением Госкомстата от 21.01.2003 № 7 утверждены унифицированные формы первичной учетной документации. Об особенностях применения формы № ОС-1а расскажем в нашей консультации.

Для чего используется форма № ОС-1а

Форма № ОС-1а - это Акт о приеме-передаче здания (сооружения). Исходя из своего названия, форма № ОС-1а применяется при оформлении и учете операций приема-передачи зданий и сооружений для:

- включения объектов в состав ОС и учета их ввода в эксплуатацию - в отношении зданий и сооружений, поступивших в результате приобретения за плату денежными средствами, ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений);

- выбытия из состава основных средств в случаях передачи (продажи, мены и др.) другой организации.

Скачать бланк акта № ОС-1а в формате Excel можно .

Напомни, что наряду с формой № ОС-1а для учета приема-передачи объектов ОС Постановлением Госкомстата от 21.01.2003 № 7 утверждены также следующие формы:

- форма № ОС-1 — для объектов ОС (кроме зданий, сооружений);

- форма № ОС-1б — для групп объектов основных средств (кроме зданий, сооружений).

Как и иные формы первичной документации по учету основных средств, форма № ОС-1а не является обязательной для применения (Информация Минфина № ПЗ-10/2012 ). Это означает, что организация для указанных выше целей может как использовать унифицированные формы первички, так и разработать необходимые бланки самостоятельно. Необходимо только, чтобы применяемые формы первичной учетной документации были утверждены в .

Напомним, что при разработке форм первичных документов самостоятельно необходимо, чтобы такие формы содержали, как минимум, следующие реквизиты (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ):

- наименование первичного документа;

- дата составления документа;

- наименование организации, которая составила первичный документ;

- содержание факта хозяйственной жизни;

- величина натурального и денежного измерения хозяйственного факта с указанием единиц измерения;

- наименование должностей лиц, которые совершили сделку, операцию и которые ответственны за ее оформление;

- подписи указанных выше лиц, их фамилии и инициалы.

В том случае, если организация будет использовать форму № ОС-1а, за указаниями по ее заполнению можно обратиться к Постановлению Госкомстата от 21.01.2003 № 7, которым данная форма была утверждена.

Форма № ОС-1а составляется в количестве не менее 2-х экземпляров и утверждается руководителями организации-получателя и организации-сдатчика. Учитывая особенности регистрации прав на недвижимое имущество, в акте по форме № ОС-1а необходимо заполнить реквизит «Государственная регистрация прав».

Напоминаем, что даже если право собственности на объект недвижимости не зарегистрировано в установленном порядке, но объект уже эксплуатируется, он должен учитываться на отдельном субсчете к счету 01 «Основные средства» и амортизироваться в общем порядке с месяца, следующего за месяцем принятия к бухучету (п.п. 52 , 61 Приказа Минфина от 13.10.2003 № 91н , п. 21 ПБУ 6/01 ).

Аналогично, в налоговом учете амортизация ОС от факта госрегистрации права не зависит (п. 4 ст. 259 НК РФ).

Раздел 1 «Сведения о состоянии объекта на дату передачи» заполняется в форме № ОС-1а по тем объектам, которые ранее были в эксплуатации. Эти данные носят информационный характер.

А раздел 2 «Сведения об объекте на дату принятия к бухгалтерскому учету» заполняется только организацией-получателем объекта ОС в своем экземпляре.

Если здание или сооружение находятся в собственности двух или более организаций, то данные о таком объекте отражаются в Акте соразмерно доле организации в праве общей собственности. В этом случае на первой странице Акта в разделе «Справочно» указываются сведения об участниках долевой собственности и их доли.

Здания и сооружения также могут быть объектами различных гражданско-правовых сделок, заключаемых как между физическими лицами, так и предприятиями. Они могут передаваться от одного лица к другому. Но факт передачи зданий и сооружений должен быть документально подтвержден.

В качестве подобного подтверждения выступает акт приема передачи зданий. Данный документ должен быть составлен и подписан сторонами сделки.

А какие особенности имеет акт приема передачи зданий, и как нужно его составить?

Когда эта бумага необходима

Действующим законодательством утверждена форма акта приема передача зданий (бланк ОС-1а). Применение данного документа является обязательным для различных предприятий и учреждений, которые заключили сделку о передаче здания или сооружения.

Составление подобной бумаги необходимо для документального оформления факта включения здания в список основных средств предприятия, а также для его исключения из данного списка.

Именно наличие подобного документа подтверждает факт передачи здания к приобретателю. Соответственно он подтверждает факт надлежащего исполнения договорных обязательств лица, которое передало имущество.

Для организаций акт приема передачи здания является необходимой бумагой для ведения учета и для расчета суммы налогов.

При составлении акта в нем указываются не только общие данные, но и сведения о состоянии здания. Если во время приема и передачи сооружения были выявлены, например, нарушения строительных норм, то об этом необходимо также указать.

Кроме того подобный документ может понадобиться в суде, когда между сторонами сделки возникает спор. В этом случае он может выступать в качестве доказательства.

Бланк формы ОС-1а:

Отличие аренды от безвозмездного пользования

Здания могут быть переданы другому лицу не только на основании договора купли-продажи, но и путем заключения сделок аренды и безвозмездного пользования. Если в первом случае получатель имущества приобретает право собственности, то при аренде или безвозмездного пользования этого не происходит.

При заключении договора аренды имущество передается на платной основе, и его собственник ежемесячно получает определенную сумму денег. А при заключении договора безвозмездного пользования собственник передает свое имущество другому лицу совершенно бесплатно, не получая за это арендную плату. Это – основное отличие указанных двух сделок.

Но в обоих случаях составление акта о приеме передаче недвижимого имущества является обязательным. Именно этот документ подтверждает факт выполнения собственником имущества своего обязательства по его передаче.

Утвержденная законодательством форма 0306030 имеет четкую структуру и определенные разделы, которые должны быть в обязательном порядке заполнены сторонами договора.

В частности, в данном документе указывается следующая информация:

- данные сторон сделки (наименование, адрес, и т.д.);

- данные об объекте, который передается;

- технические характеристики и состояние объекта на момент его передачи;

- договор, на основании которого был составлен акт.

При составлении акта необходимо указать данные, которые дают возможность идентификации здания. В частности, необходимо указать адрес и площадь недвижимого имущества. Также следует указать номер и дату заключения договора аренды или безвозмездного пользования.

Утвержденный бланк акта также содержит информацию о государственной регистрации прав. В частности, действующее правовое регулирование гласит, что сделки, заключенные с недвижимостью, должны получить государственную регистрацию.

Это в полной мере касается также договоров аренды и безвозмездного пользования. Вытекающие из них права должны получить государственную регистрацию: об этом нужно сделать соответствующую запись в тексте акта.

При этом не имеет никакого значения, какое именно имущество передается на основании договора аренды или безвозмездного пользования: земельный участок, жилое или нежилое помещение. Государственная регистрация подобных сделок является обязательной.

Правила составления документа

Акт приема передачи здания должен быть составлен, учитывая определенные законодательные требования. При этом необходимо помнить о том, что образец данного документа утвержден соответствующим законодательным актом и является обязательным к применению для всех субъектов предпринимательской деятельности.

В частности, образец данного документа состоит из определенных разделов, которые должны быть заполнены сторонами сделки. При этом некоторые графы подлежат заполнению собственником имущества, а некоторые – получателем.

Данный документ также должен быть составлен в тех случаях, когда было создано новое имущество за счет собственных средств предприятия (например, было завершено незаконченное строительство).

В тексте акта необходимо описать техническое состояние сооружения, указать имеющиеся инженерные системы. Также необходимо описать общее состояние здания, и в каких условиях осуществлялась его эксплуатация.

Акт должен быть подписан сторонами сделки. При этом в конце документа необходимо указать их реквизиты (адрес, наименование, ФИО лица, которое подписывает документ и т.д.). Если производится аренда помещения, то необходимо указать также банковские реквизиты арендодателя для перечисления арендной платы.

Данный документ подписывается руководителями предприятий, которые действуют на основании его уставов. Но кроме них его также могут подписать другие сотрудники. Конечно, в этом случае требуется наличие доверенности, которое оформлено надлежащим образом.

Акт составляется в двух экземплярах и у каждой из сторон остается один.

На практике очень часто бывают случаи, когда стороны заключают договор, на основании которого передаются несколько сооружений. В подобной ситуации можно составить один акт и указать в нем данные всех передаваемых зданий.

Если сооружение принадлежит нескольким лицам по праву долевой собственности, об этом необходимо указать в тексте акта.

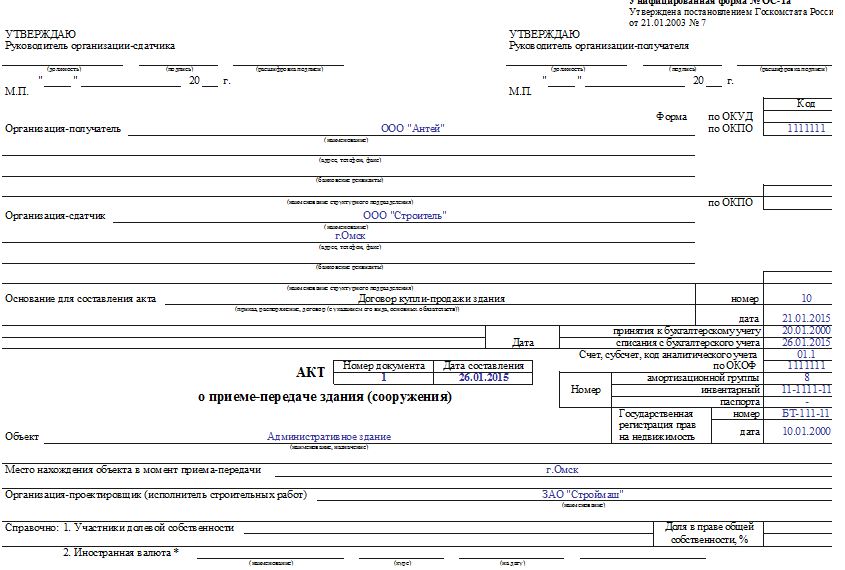

Образец заполнения формы ОС-1а:

Пример содержания акта приема передачи здания

Образец акта приема передачи зданий состоит из 3 основных разделов. При этом заполнение первой части осуществляется передающей стороной. А ля тех объектов, которые считаются новыми, данный раздел не заполняется. Принимающая сторона заполняет второй раздел документа, а в последней его части указываются подробные характеристики и данные передаваемого сооружения.

Первая часть документа это –титульный лист, в котором заполняются данные о:

- сторонах договора;

- сделке, которая служила основанием для составления акта;

- дате составления акта и принятия здания;

- государственной регистрации сделки и т.д.

В данной части также заполняется информации о времени использования сооружения, о его ремонте и т.д. Также нужно указать начисленную амортизацию.

Второй раздел документа заполняется только в экземпляре стороны-получателя.

В данной части заполняются данные о:

- первоначальной стоимости объекта;

- сроке его использования;

- способе начисления и т.д.

В последней части документа необходимо отразить специфические особенности и характеристики здания, которое передается. В частности, необходимо указать его целевое назначение (жилое помещение, административное здание, база отдых аи т.д.), площадь и т.д.

Развёртывание процесса передачи осуществляется специальной комиссией, которая проверяет состояние передаваемого объекта и составляет соответствующее заключение. Пи этом все ее члены должны подписать акт о приеме передаче сооружений.

Если при проведении проверки были выявлены нарушения строительных норм или других обязательных законодательных требований, об этом делается соответствующая запись в тексте акта.

Также необходимо знать о том, что сторона, которая принимает объект, должна составить инвентарную карточку: об этом делается соответствующая запись в акте.

Сроки, цена и прочие условия

Как уже говорилось выше, основные средства, в том числе и здания или другое недвижимое имущество могут быть переданы на основании соответствующих гражданско-правовых сделок. При этом составление акта о приеме передаче является обязательным законодательным требованием. Но акт считается лишь неотъемлемой частью соответствующего договора. Соответственно, сроки, стоимость и другие существенные условия предусматриваются именно в нем.

Сроки передачи объекта являются одной из наиболее существенных условий договора. Это касается тех случаев, когда не осуществляется передача права собственности здания (например, заключается договор аренды ил безвозмездного пользования).

Конечно, данные сделки могут быть заключены как с указанием определенного срока действия, так и без него. Но в последнем случае необходимо тщательно урегулировать порядок и правила расторжения сделки.

Цена также является существенным условием сделки. Если заключается договор аренды, необходимо указать сумму, которую арендополучатель должен ежемесячно перечислять на счет арендодателя. При этом ее нужно указать в рублях. Если же имущество передается на безвозмездной основе, то необходимо четко указать об этом в тексте договора.

В тексте сделки также необходимо предусмотреть:

- права и обязанности сторон;

- их ответственность;

- порядок расторжения сделки и возврата имущества;

- порядок уведомления сторон и т.д.

Из вышеуказанного можно сделать вывод о том, что действующее законодательство тщательно регулирует порядок и правила заполнения акта о приеме и передаче зданий и сооружений. Стороны должны придерживаться данных правил в обязательном порядке.

При приеме-передаче зданий и сооружений должен оформляться специальный документ. Этот документ – акт по форме ОС-1а. Подробнее о нем вы можете узнать из следующей статьи.

Данный акт применяют для оформления:

- Приема и ввода в пользование недвижимости;

- Выбытия недвижимости из учета и передачи ее другим компаниям.

Кто формирует документ

Если объект недвижимости передается от прежнего владельца к новому, ответственность за составление акта несет бывший собственник. Он должен оформить два экземпляра акта – один для себя, а второй – для принимающей стороны.

Если компания приобретает новое ОС, она должна сформировать акт в одном экземпляре.

Состав документа

Акт состоит из трех страниц. Второй раздел, в сою очередь, состоит из трех разделов. Бланк акта ОС-1а приведен ниже.

Как заполнить первую страницу

Первая страница документа заполняется в соответствии со следующими правилами:

- В самом верху прописываются основные реквизиты сдающей и принимающей стороны.

- Основание – название документа, на основании которого формируется данный акт (к примеру, приказ директора компании или контракт купли-продажи).

- Справа указывается дата, когда объект недвижимости был принят к бухучету, а также дата его снятия с учета.

- Бух. счет – номер счета, в дебет которого приходуется ОС.

- В поле «гос. регистрация прав» прописывается номер, а также дата, когда были зарегистрированы права на передаваемый объект.

- Акту присваивают порядковый номер и проставляют дату формирования.

- После этого прописываются основные сведения об объекте: его название, характеристики, место расположения.

- Поле «ин. валюта» заполняется только тогда, когда расчеты между сторонами осуществляются не в российской валюте.

Как заполнить вторую страницу

Вторая страница документа состоит из трех разделов (таблиц). Рассмотрим, как заполняется каждый из этих разделов.

Первый раздел

Этот раздел заполняется той организацией, которая передает недвижимость. По новым ОС этот раздел заполнять не нужно.

Здесь отражаются следующие сведения об ОС на момент передачи:

- Дата строительства;

- Дата ввода в пользование;

- Даты ремонта и модернизации;

- Фактический период пользования объектом;

- СПИ объекта;

- Размер амортизации;

- Размер остаточной стоимости.

Второй раздел

Этот раздел акта ОС-1а должна заполнять только сторона, которая принимает недвижимость, в своем экземпляре. Заполняется он следующим образом:

- 1 – общая сумма расходов на приобретение объекта недвижимости;

- 2 – СПИ;

- 3 – метод начисления амортизации;

- 4 – амортизационная норма.

Третий раздел

Этот раздел предназначен для описания краткой характеристики передаваемой недвижимости. Также, в нем прописывается, содержатся ли в объекте драг. металлы и драг. камни.

Как заполнить третью страницу

На этой странице комиссия, принимающая объект, пишет свое заключение о принимаемом объекте недвижимости. Именно она несет ответственность за осмотр здания, проверку его на наличие дефектов и оценку его состояния. Также, на этой странице комиссия приводит список технических документов, которые прилагаются к ОС.

Когда бланк будет полностью заполненным, все члены комиссии, а также ответственные представители обеих сторон должны заверить его своими подписями.