Расчеты по кредитам и займам в 1с. Типовые бухгалтерские проводки по займам

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа;

- Срок, на который выданы денежные средства;

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать займ из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена указанием Банка России от 07.10.2013г. N3073-У;

- Цель выдачи займа. Если займ выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что займ беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования;

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п.6 ст.250 НК признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 Налогового Кодекса в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Статья 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016г. является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст.212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести займ в 1С 8.3

В программе 1С Бухгалтерия 8.3 расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

Шаг 1. Выдача займа сотруднику организации

Для оформления операции по выдаче займа в 1С 8.3 Бухгалтерия сформируем платежное поручение на перечисление денежных средств сотруднику организации: раздел Банк и касса – Платежные поручения – Создать – вид операции Выдача займа сотруднику:

На основании платежного поручения создадим документ Списание с расчетного счета:

Проводка Дт 73.01 – Кт 51 – перечислены денежные средства сотруднику по договору займа:

Шаг 2. Регистрация в 1С Бухгалтерия 8.3 новых удержаний

Для регистрации новых удержаний перейдем в раздел Зарплата и кадры – Справочники и настройки – Удержания:

Нажимаем кнопку Создать и заполняем название вида удержания:

- В нашем случае – это Удержание в счет погашения займа;

- Поле Категория удержания оставим незаполненным, поскольку из предложенного перечня ни одна категория не подходит;

- Присваиваем уникальный код и нажимаем кнопку Записать и закрыть:

Аналогично создаем вид удержания – Удержание процентов за пользование займом:

Шаг 3. Начисление процентов по займам в 1С 8.3 и отражение удержаний при начислении заработной платы

Зарегистрируем удержание части долга и начисление процентов по займам в 1С 8.3 с помощью документа Начисление зарплаты. На закладке Удержания по кнопке Добавить заполним табличную часть:

- В колонке Сотрудник – сотрудник организации, из зарплаты которого производится удержание;

- В колонке Удержание – виды удержаний. В нашем случае их два: удержание в счет погашения займа и удержание процентов;

- В колонке Результат – суммы удержаний:

Посмотрим подробно расчетный листок:

Для отражения в бух.учете сумм удержаний по основному долгу и процентов за пользование заемными средствами оформим документ Операция введенная вручную. Формируются проводки:

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу:

Шаг 4. Расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ

Рассмотрим, как менялась ставка рефинансирования в период с 05.11.2015г. по 04.11.2016г.:

- С 05.11.2015г. по 31.12.2015г. ставка рефинансирования равна 8.25%;

- С 01.01.2016г. ставка рефинансирования приравнена к ключевой ставке и составляет 11%;

- С 14.06.2016г. ключевая ставка, а значит и ставка рефинансирования равна 10.5%.

Рассчитаем проценты по займу и материальную выгоду по месяцам:

- Ноябрь – за период с 05.11.2015г. по 30.11.2015г.:

- % по займу = 72 000,00*6%/365*27 = 319,56 руб.;

- Ставка процентов по договору займа 6% больше 2/3 ставки рефинансирования (2/3*8.25%), поэтому материальной выгоды нет.

- Декабрь 2015г.

- % по займу = 66 000,00*6%/365*31 = 336,33 руб.;

- Материальная выгода не возникает.

- Январь 2016г.

- % по займу = 60 000,00*6%/366*31 = 304,92 руб.;

- Материальная выгода = 60 000,00 *(2/3*11% – 6%)/366 * 31 = 67,76 руб.;

- НДФЛ с материальной выгоды = 67,76 * 35% = 24,00 руб.

Отразим в программе 1С 8.3 материальную выгоду с помощью операции учета НДФЛ: раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Операция учета НДФЛ. На закладке Доходы укажем:

- Дату получения дохода в виде материальной выгоды;

- Код дохода 2610 – Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами;

- Сумму дохода;

- Налог, исчисленный по ставкам 9% и 35%:

На закладке Удержано по всем ставкам:

- Дата получения дохода;

- Ставка налогообложения;

- Срок перечисления – не позднее дня, следующего за выплатой дохода;

- Код дохода:

Удержание НДФЛ в бухгалтерском учете отразим с помощью операции, введенной вручную: проводка Дт 70 – Кт 68.01 удержан из зарплаты НДФЛ с материальной выгоды:

Для того чтобы в 1С 8.3 Бухгалтерия налог с материальной выгоды удерживался автоматически из зарплаты сотрудника, необходимо отразить соответствующие корректировки в регистрах. Кнопка Еще – Выбор регистров:

Взаиморасчеты с сотрудниками и Зарплата к выплате:

Формируются данные:

- Февраль 2016г.:

- % по займу = 54 000,00*6%/366*29 = 256,72 руб.;

- Материальная выгода = 54 000,00 *(2/3*11% – 6%)/366 * 29 = 54,05 руб.;

- НДФЛ с материальной выгоды = 54,05 * 35% = 19,00 руб.

- Март 2016г.:

- % по займу = 48 000,00*6%/366*31 = 243,93 руб.;

- Материальная выгода = 48 000,00 *(2/3*11% – 6%)/366 * 31 = 54,21 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 19,00 руб.

- Апрель 2016г.:

- % по займу = 42 000,00*6%/366*30 = 206,56 руб.;

- Материальная выгода = 42 000,00 *(2/3*11% – 6%)/366 * 30 = 45,90 руб.;

- НДФЛ с материальной выгоды = 45,90 * 35% = 16,00 руб.

- Май 2016г.:

- % по займу = 36 000,00*6%/366*31 = 182,95 руб.;

- Материальная выгода = 36 000,00 *(2/3*11% – 6%)/366 * 31 = 40,65 руб.;

- НДФЛ с материальной выгоды = 40,65 * 35% = 14,00 руб.

- Июнь 2016г.:

- % по займу = 30 000,00*6%/366*30 = 147,54 руб.;

- Материальная выгода = 30 000,00 *(2/3*10,5% – 6%)/366 * 30 = 24,59 руб.;

- НДФЛ с материальной выгоды = 24,59 * 35% = 9,00 руб.

- Июль 2016г.:

- % по займу = 24 000,00*6%/366*31 = 121,97 руб.;

- Материальная выгода = 24 000,00 *(2/3*10,5% – 6%)/366 * 31 = 20,33 руб.;

- НДФЛ с материальной выгоды = 20,33 * 35% = 7,00 руб.

- Август 2016г.:

- % по займу = 18 000,00*6%/366*31 = 91,48 руб.;

- Материальная выгода = 18 000,00 *(2/3*10,5% – 6%)/366 * 31 = 15,25 руб.;

- НДФЛ с материальной выгоды = 15,25 * 35% = 5,00 руб.

- Сентябрь 2016г.:

- % по займу = 12 000,00*6%/366*30 = 59,02 руб.;

- Материальная выгода = 12 000,00 *(2/3*10,5% – 6%)/366 * 30 = 9,84 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 3,00 руб.

- Октябрь 2016г.:

- % по займу = 6000,00*6%/366*31 = 30,49 руб.;

- Материальная выгода = 6 000,00 *(2/3*11% – 6%)/366 * 31 = 5,08 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 2,00 руб.

Представим расчет по займу в виде сводной таблицы.

Организация может выдавать сама или получать заемные средства. По срокам предоставления займов выделяют краткосрочные и долгосрочные. Еще один нюанс, влияющий на учет – предоставляется ли заем без платы за пользование денежными средствами (беспроцентный) или нужно оплачивать проценты (процентный). В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.

Получать заем может юридическое лицо, ИП и физическое лицо. В свою очередь организация может выдавать на время для использования денежные средства и имущество, как другим фирмам, так и физическим (своим работникам, учредителям, посторонним гражданам).

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на . Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

- Дебет 50 ( , ) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

- Дебет 66 Кредит 50 ( ,).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

- Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. . Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

- Дебет 67 Кредит 66.

Пример проводок получения займа:

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен краткосрочный кредит | 150 000 | Выписка банка | |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 67 | Получен долгосрочный кредит | 680 000 | Выписка банка | |

| 60 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. | |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

- Дебет 58 Кредит (50, …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50,10, и т.д.).

Возврат займов оформляется проводкой:

- Дебет (50, 40…) Кредит 58 (76) .

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

- Дебет 73 Кредит 50 () .

Возврат оформляется обратной проводкой.

Организация выдала беспроцентный заем юридическому лицу в сумме 320 000 руб.

Проводки по выдаче займа:

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дебет 66 (67) Кредит проценты по займам оплачиваются, а записью Дебет 91.2 Кредит 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дебет 76 Кредит (50) . Получение: Дебет 50 () Кредит 76 .

Организация получила заем в размере 120 000 руб., который облагается по ставке 10% годовых. За первый месяц пользования (17 дней) заемными средствами сумма процентов составила 567 руб., за второй месяц 1000 руб., за третий (12 дней) 400 руб., после чего кредит был погашен.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

Довольно часто на практике предприятия выдают займы своим сотрудникам в целях поддержания и развития своего персонала. Любое предприятие имеет право выдать своему сотруднику заем. В этой статье мы рассмотрим учет займов в 1С, изучим счета учета займов и процентов по ним, а также налогообложение НДФЛ.

При выдаче займа сотруднику с ним заключается договор в письменной форме (вне зависимости от суммы), в котором должны быть прописаны все основные моменты: сумма займа, срок, на который предоставляется заем, условия выдачи (под проценты или беспроцентно), срок возврата займа и процентов. Если заключается беспроцентный договор займа, то в тексте договора обязательно следует указать на отсутствие обязанности заемщика по уплате процентов.

Рассмотрим процесс выдачи займа сотруднику на примере:

- Сумма займа – 500000 руб.

- Срок займа – 36 мес.

- Процент займа – 4 %

- Ставка рефинансирования – 7,25 %

Выдача займа сотруднику в программе 1С начинается с создания платежного поручения. В главном меню выбираем «Банк и касса», далее «Банк», затем «Платежные поручения».

Рис. 1

Заходим в список платежных поручений, и нажимаем «Создать». Внимательно следим за заполнением полей. Обращаем внимание на «Вид операции» – «Выдача займа работнику».

Если в БП 3.0 настроен обмен с банком, то документ будет создан автоматически при загрузке выписки банка. Проверяем правильность заполнения реквизитов.

Рис.4

Итак, денежные средства сотруднику по договору займа перечислены.

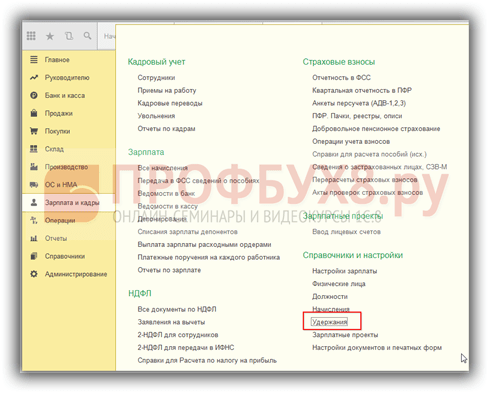

В счет погашения займа необходимо создать в программе 1С новое удержание. Для этого из главного меню заходим в пункт меню «Зарплата и кадры» – «Справочники и настройки» – «Настройки зарплаты».

Рис. 5

В настройках зарплаты выбираем пункт «Удержания».

Рис. 6

Открываем список удержаний. При помощи кнопки «Создать» добавляем новое удержание.

Рис. 7

Создаем удержание, заполняем «Наименование»: Удержание в счет погашения займа. А в «Категории удержания» ничего не выбираем, так как из предложенного программой списка нам ничего не подходит. Присваиваем нашему новому удержанию код и закрываем при помощи кнопки «Записать и закрыть».

Рис. 8

Таким же способом создаем вид «Удержания для процентов по займам». Таким образом, в списке удержаний добавились два наших новых удержания.

Рис. 9

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования - процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

Для удержания займа и процентов по нему из заработной платы сотрудника в 1С используется документ «Начисление зарплаты». Находим его в меню «Зарплата и кадры» – «Зарплата» – «Все начисления». Попадаем в список начислений, и при помощи кнопки «Создать» создаем новое «Начисление зарплаты».

Рис. 10

В документе «Начисление зарплаты» заполняем реквизиты. Во-первых, указываем сотрудника, из зарплаты которого будет производиться удержание. Во-вторых, при помощи кнопки «Удержать», заполняем два удержания – ежемесячный платеж и проценты.

Рис. 11

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Рис. 12

Документ «Начисление зарплаты» не создает проводки по удержанию ежемесячного платежа и процентов по займу, поэтому для отражения в бухгалтерском учете этих сумм необходимо воспользоваться документом «Операция, введенная вручную». Находим ее в меню «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Заходим в список и создаем новую операцию при помощи кнопки «Создать».

Рис. 13

Заполняем проводки:

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.

Рис. 14

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

- 219,18 руб. х 35% = 76,71 руб.

Рассмотрим, как отразить в программе 1С эту сумму. В главном меню выбираем «Зарплата и кадры» – «НДФЛ» – «Все документы по НДФЛ».

Рис.15

При помощи кнопки «Создать» создаем документ «Операция учета НДФЛ».

Рис. 16

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

Рис. 18

Операция учета НДФЛ также не создает бухгалтерские проводки, поэтому, чтобы отразить удержание НДФЛ с материальной выгоды, снова создаем документ «Операция, введенная вручную». Из главного меню заходим в «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Создаем проводку Дт 70 - Кт 68.01 Удержан из зарплаты НДФЛ с материальной выгоды.

Рис. 19

И еще, чтобы НДФЛ с материальной выгоды удерживался из зарплаты сотрудника автоматически, нужно внести корректировки в регистры. Для этого нажимаем кнопку «Еще» в только что созданной «Операции», и находим пункт «Выбор регистров».

Рис. 20

В открывшемся списке находим «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Рис. 21

Отмечаем их галочками. В документе «Операция» появилась вкладка «Взаиморасчеты с сотрудниками», ее нужно заполнить.

Рис. 22

Также мы видим вкладку «Зарплата к выплате». Заполняем ее тоже.

Рис. 23

Второй вариант: если НДФЛ с материальной выгоды необходимо удержать при выплате заработной платы сотруднику, то дополнительно можно создать новый вид удержания и отразить его и сумму на закладке «Удержания» документа «Начисление зарплаты». Тогда сумма к выплате за месяц будет рассчитана с учетом налога, исчисленного с материальной выгоды (т. е сотрудник получит меньше на сумму удержания). Все движения по регистрам сделает документ «Начисление зарплаты».

Рис. 24

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

На рынке все чаще встречаются ситуации, когда одна компания приобретает другую. Происходит это по разным причинам. Кто-то таким способом расширяет свою долю рынка, кто-то приобретает поставщика или покупателя и, таким образом, повышает свою финансовую устойчивость. Все больше сделок происходит по той причине, что предприниматели устают от постоянной тяжелой работы, продают компанию и, по сути, уходят на пенсию с солидным запасом денежных средств.

Однако с точки зрения регламентированных видов учета все не так просто. Часто у организации-покупателя бывает недостаточно собственных средств, чтобы приобрести продаваемую компанию и им приходится привлекать кредитные ресурсы. Поскольку такая операция не является стандартной в хозяйственной деятельности, возникает вопрос, как ее отразить в регистрах бухгалтерского учета. Кроме того, кредит привлекается не на операционную деятельность. Возможно ли в таком случае отнесение процентов по кредиту на внереализационные расходы, которые уменьшают налогооблагаемую прибыль?

В ответах на данные вопросы, необходимо руководствоваться рекомендациями положений по бухгалтерскому учету, которые утверждены Министерством финансов РФ. Так, в соответствии с ними, поступления кредитных средств не являются доходом, а значит, не учитываются при определении прибыли. Также как и выплата кредита (гашение основного долга) не является расходом и не уменьшает налогооблагаемую прибыль.

В зависимости от срока, на который получен кредит, он может учитываться в 1С Бухгалтерия 8.3 на счете 66.03 - если обязанность вернуть заем наступает в течение одного года, или на счете 67.03 - если срок кредита составляет более 12 месяцев.

Проценты в 1С Бухгалтерия отражаются также на счете 66.04 (для краткосрочных займов) или 67.04 (для долгосрочных).

В момент зачисления кредитных денежных средств, в соответствии с планом счетов, должны быть осуществлены следующие проводки:

Дебет счет 51 (аналитический учет ведется в разрезе расчетных счетов) Кредит счета 66.03 или 67.03 в зависимости от срока кредита.

Проценты начисляются в определенную дату, согласно условиям кредитного договора. При их начислении в 1С Бухгалтерия 8.3 производится следующая проводка:

Дебет счета 91.02 Кредит счета 66.04 или 67.04.

При определении размера налогооблагаемой прибыли необходимо учитывать два фактора:

- проценты по кредитному договору отражаются в учете в том периоде, в котором они начислены, вне зависимости от даты их оплаты банку;

- проценты по кредиту в полном объеме включаются в состав внереализационных расходов и уменьшают размер налогооблагаемой прибыли. Каких-либо ограничений в зависимости от назначения кредита или направления использования денежных средств не предусмотрено.

Отражение фактов привлечения кредита и его использования в информационной системе 1С Бухгалтерия производится автоматически с помощью проведения документов или типовых операций, которые полностью соответствуют законодательству и положениям по бухгалтерскому учету. Таким образом, использование учетных систем значительно облегчает труд работника бухгалтерии.

Получение кредита от банка или от иной кредитной организации происходит на основании договора. Деньги перечисляют на расчетный или валютный счет компании. За их использование необходимо уплачивать проценты. Рассмотрим типовые проводки по выдаче, возврату и .

Проценты по краткосрочному кредиту

Заемные средства выдаются банком на срок до 12 месяцев. Кредит не является доходом компании и не подлежит налогообложению. А вот начисленные по кредиту проценты можно учесть в расходах организации.

Получение кредита отражают записью по дебету и кредиту . Именно с момента перечисления на расчетный счет организации кредитных денежных средств, возникает обязательство по их уплате.

Проценты по кредиту начисляют проводкой:

- Дебет 91.2 Кредит 66 .

Если банк за предоставление кредита взимает комиссию в виде однократного платежа в фиксированном размере, его учитывают, как прочий расход:

- Дебет 91.2 Кредит 66 .

Списывается эта сумма в соответствии с условиями учетной политике: единовременно или равными долями в течение всего срока кредита.

- Дебет 91.2 Кредит 76 (66) .

Организация получила краткосрочный кредит в сумме 450 000 руб. Процентная ставка 9% годовых. Срок — 4 месяца.

Проводки по получению и процентам по кредиту:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ- основание |

| 66 | Получен кредит | 450 000 | Выписка банка | |

| 91.2 | 66 | Начислены проценты по краткосрочному кредиту | 13 500 | Договор займа

Бухгалтерская справка |

| 66 | Ежемесячное перечисление процентов по кредиту | 13 500 | Платеж. поручение исх. | |

| 66 | Ежемесячное погашение задолженности по кредиту | 112 500 | Платеж. поручение исх. |

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на . Получение идентично краткосрочному кредиту:

- Дебет Кредит 67 – поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

- Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

- Дебет 67 Кредит .

Пени по процентам за просрочку оплаты начисляют проводкой:

- Дебет 91.2 Кредит 76 .

Организация получила долгосрочный кредит на 5 лет в сумме 4 250 000 руб. Ставка – 12% годовых. Погашение кредита – ежемесячно, равными платежами. В один из месяцев по оплате процентов были начислены пени за просрочку платежа в сумме 1 749,30 руб.

Проводки по начисленным процентам и получению кредита от юридического лица:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 67 | Получен кредит | 4 250 000 | Выписка банка | |

| 91.2 | 66 | Проводка: начислены проценты по кредиту | 42 500 | Договор займа

Бухгалтерская справкаТе проценты, которые подлежат нормированию (из среднего уровня долговых обязательств или из ставки рефинансирования) могут по-разному отражаться в бухгалтерском и налоговом учете. Из-за этого возникают постоянные разницы. Сверхнормативные проценты нужно отразить в учете по Дебету 99 счета и кредиту 68. |